泉網(wǎng)站公司標(biāo)改1.GIF)

2017年4月19日國(guó)務(wù)院常務(wù)會(huì)議確定實(shí)施六項(xiàng)減稅政策,這些減稅措施既有對(duì)原有措施加大力度、擴(kuò)大范圍、延長(zhǎng)期限,又有新出臺(tái)的優(yōu)惠政策,減稅的力度較大,而且具有很強(qiáng)的針對(duì)性,是推進(jìn)供給側(cè)結(jié)構(gòu)性改革的重要舉措,將進(jìn)一步激發(fā)市場(chǎng)活力,促進(jìn)經(jīng)濟(jì)轉(zhuǎn)型升級(jí)。

根據(jù)國(guó)務(wù)院決定,5月2日,財(cái)政部、稅務(wù)總局和科技部制定下發(fā)了《關(guān)于提高科技型中小企業(yè)研究開(kāi)發(fā)費(fèi)用稅前加計(jì)扣除比例的通知》(財(cái)稅〔2017〕34號(hào)),明確了提高科技型中小企業(yè)研究開(kāi)發(fā)費(fèi)用稅前加計(jì)扣除比例的政策。

原有政策:

企業(yè)開(kāi)展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用,未形成無(wú)形資產(chǎn)計(jì)入當(dāng)期損益的,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,按照本年度實(shí)際發(fā)生額的50%,從本年度應(yīng)納稅所得額中扣除;形成無(wú)形資產(chǎn)的,按照無(wú)形資產(chǎn)成本的150%在稅前攤銷。(財(cái)稅〔2015〕119號(hào))

新政策:

科技型中小企業(yè)開(kāi)展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用,未形成無(wú)形資產(chǎn)計(jì)入當(dāng)期損益的,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,在2017年1月1日至2019年12月31日期間,再按照實(shí)際發(fā)生額的75%在稅前加計(jì)扣除;形成無(wú)形資產(chǎn)的,在上述期間按照無(wú)形資產(chǎn)成本的175%在稅前攤銷。

第一次將投資抵扣稅收優(yōu)惠擴(kuò)大至個(gè)人投資者

這在個(gè)人所得稅優(yōu)惠領(lǐng)域是一次全新政策嘗試

企業(yè)所得稅部分:

一、政策內(nèi)容

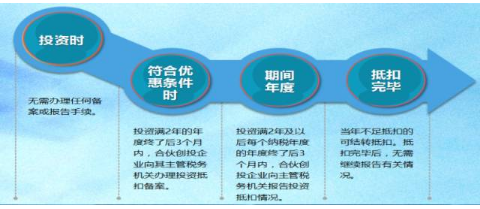

(一)公司制創(chuàng)投企業(yè)采取股權(quán)投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年(24個(gè)月,下同)的,可以按照投資額的70%在股權(quán)持有滿2年的當(dāng)年抵扣該公司制創(chuàng)投企業(yè)的應(yīng)納稅所得額;當(dāng)年不足抵扣的,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣。

(二)合伙創(chuàng)投企業(yè)采取股權(quán)投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年的,法人合伙人可以按照對(duì)初創(chuàng)科技型企業(yè)投資額的70%抵扣法人合伙人從合伙創(chuàng)投企業(yè)分得的所得;當(dāng)年不足抵扣的,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣。

小貼士:

1.滿2年是指公司制創(chuàng)投企業(yè)、合伙創(chuàng)投企業(yè)投資于初創(chuàng)期科技型企業(yè)的實(shí)繳投資滿2年,投資時(shí)間從初創(chuàng)科技型企業(yè)接受投資并完成工商變更登記的日期算起。

2.投資額,按照創(chuàng)業(yè)投資企業(yè)或天使投資個(gè)人對(duì)初創(chuàng)科技型企業(yè)的實(shí)繳投資額確定。

合伙創(chuàng)投企業(yè)的合伙人對(duì)初創(chuàng)科技型企業(yè)的投資額,按照合伙創(chuàng)投企業(yè)對(duì)初創(chuàng)科技型企業(yè)的實(shí)繳投資額和合伙協(xié)議約定的合伙人占合伙創(chuàng)投企業(yè)的出資比例計(jì)算確定。出資比例,按投資滿2年當(dāng)年年末各合伙人對(duì)合伙創(chuàng)投企業(yè)的實(shí)繳出資額占所有合伙人全部實(shí)繳出資額的比例計(jì)算。

3.法人合伙人投資于多個(gè)符合條件的合伙創(chuàng)投企業(yè),可合并計(jì)算其可抵扣的投資額和分得的所得。當(dāng)年不足抵扣的,可結(jié)轉(zhuǎn)以后納稅年度繼續(xù)抵扣;當(dāng)年抵扣后有結(jié)余的,應(yīng)按照企業(yè)所得稅法的規(guī)定計(jì)算繳納企業(yè)所得稅。

二 、備案程序和要求

(一)公司制創(chuàng)投企業(yè)

公司制創(chuàng)投企業(yè)應(yīng)在年度申報(bào)享受優(yōu)惠時(shí),向主管稅務(wù)機(jī)關(guān)辦理備案手續(xù),備案時(shí)報(bào)送《企業(yè)所得稅優(yōu)惠事項(xiàng)備案表》及發(fā)展改革或證監(jiān)部門出具的符合創(chuàng)業(yè)投資企業(yè)條件的年度證明材料復(fù)印件。同時(shí)將文件要求的相關(guān)資料留存?zhèn)洳椤?/span>

(二)合伙創(chuàng)投企業(yè)及其法人合伙人

1.合伙創(chuàng)投企業(yè)法人合伙人符合享受優(yōu)惠條件的,合伙創(chuàng)投企業(yè)應(yīng)在投資初創(chuàng)科技型企業(yè)滿2年的年度以及分配所得的年度終了后3個(gè)月內(nèi)向合伙創(chuàng)投企業(yè)主管稅務(wù)機(jī)關(guān)報(bào)送《合伙創(chuàng)投企業(yè)法人合伙人所得分配情況明細(xì)表》。

2.法人合伙人應(yīng)在年度申報(bào)享受優(yōu)惠時(shí),向主管稅務(wù)機(jī)關(guān)辦理備案手續(xù),備案時(shí)報(bào)送《企業(yè)所得稅優(yōu)惠事項(xiàng)備案表》。同時(shí)將法人合伙人投資于合伙創(chuàng)投企業(yè)的出資時(shí)間、出資金額、出資比例及分配比例的相關(guān)證明材料、合伙創(chuàng)投企業(yè)主管稅務(wù)機(jī)關(guān)受理后的《合伙創(chuàng)投企業(yè)法人合伙人所得分配情況明細(xì)表》及其他有關(guān)資料留存?zhèn)洳椤A舸鎮(zhèn)洳榈钠渌Y料同公司制創(chuàng)投企業(yè)。

個(gè)人所得稅部分:

一、政策內(nèi)容

有限合伙制創(chuàng)業(yè)投資企業(yè)個(gè)人合伙人、天使投資個(gè)人采取股權(quán)

投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年的,可以按照投資額的70%,享受投資抵扣減稅政策。

小貼士:

(一)合伙創(chuàng)投企業(yè)個(gè)人合伙人享受政策要點(diǎn):

1.經(jīng)營(yíng)所得的計(jì)算:與其他合伙企業(yè)個(gè)人合伙人分經(jīng)營(yíng)所得的計(jì)算方法一致

2. 個(gè)人合伙人可抵扣投資額的計(jì)算:合伙創(chuàng)投企業(yè)投資到所有符合條件的初創(chuàng)科技型企業(yè)的投資額× 70%×個(gè)人合伙人實(shí)繳出資比例

3. 實(shí)繳出資比例的計(jì)算:按合伙創(chuàng)投企業(yè)投資到符合條件的初創(chuàng)科技型企業(yè)滿2年的年末,個(gè)人合伙人實(shí)繳出資額占所有合伙人全部實(shí)繳出資額的比例計(jì)算。

(二)天使投資個(gè)人享受政策要點(diǎn):

1.抵扣時(shí)點(diǎn):天使投資個(gè)人轉(zhuǎn)讓初創(chuàng)科技型企業(yè)股權(quán)時(shí),享受抵扣減稅政策。

2.抵扣對(duì)象:股權(quán)轉(zhuǎn)讓所得。

3.抵扣期限:持有的初創(chuàng)科技型企業(yè)股權(quán)轉(zhuǎn)讓完畢為止。(特例:該企業(yè)注銷清算)

4.注銷清算的初創(chuàng)科技型企業(yè)未抵扣完畢的投資額:可自注銷清算之日起36個(gè)月內(nèi),抵扣天使投資個(gè)人轉(zhuǎn)讓其他初創(chuàng)科技型企業(yè)股權(quán)取得的應(yīng)納稅所得額。

二、備案程序和要求

(一)合伙創(chuàng)投企業(yè)個(gè)人合伙人投資抵扣優(yōu)惠的辦理:備案+報(bào)告

備案:合伙創(chuàng)投企業(yè)向主管稅務(wù)機(jī)關(guān)辦理投資抵扣備案

報(bào)告:合伙創(chuàng)投企業(yè)在投資滿2年后每個(gè)納稅年度,辦理報(bào)告手續(xù)。個(gè)人合伙人在辦理納稅申報(bào)時(shí),一并辦理投資抵扣

(二)天使投資人個(gè)人投資抵扣優(yōu)惠的辦理:備案+報(bào)告+登記

備案:應(yīng)在投資初創(chuàng)科技型企業(yè)滿24個(gè)月的次月15日內(nèi),與初創(chuàng)科技型企業(yè)共同向初創(chuàng)科技型企業(yè)主管稅務(wù)機(jī)關(guān)辦理備案手續(xù)。多次投資同一初創(chuàng)科技型企業(yè)的,應(yīng)分次備案。

報(bào)告:轉(zhuǎn)讓未上市的初創(chuàng)科技型企業(yè)股權(quán),應(yīng)于股權(quán)轉(zhuǎn)讓次月15日內(nèi),向主管稅務(wù)機(jī)關(guān)報(bào)告投資抵扣情況。納稅申報(bào)時(shí)一并辦理投資抵扣。

登記:被投資企業(yè)發(fā)生個(gè)人股東變動(dòng)或者個(gè)人股東所持股權(quán)變動(dòng)的,應(yīng)在次月15日內(nèi)向主管稅務(wù)機(jī)關(guān)報(bào)送含有股東變動(dòng)信息的《個(gè)人所得稅基礎(chǔ)信息表(A表)》

天使投資個(gè)人投資的初創(chuàng)科技型企業(yè)注銷清算的,應(yīng)及時(shí)持《天使投資個(gè)人所得稅投資抵扣備案表》到主管稅務(wù)機(jī)關(guān)辦理情況登記。

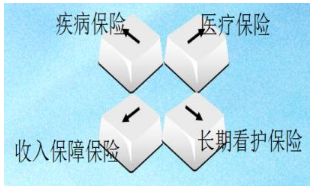

商業(yè)健康險(xiǎn):遵循“保障為主、合理定價(jià)、收支平衡、保本微利”的原則。符合稅收政策規(guī)定的商業(yè)健康險(xiǎn)是保本微利、惠民生的特殊設(shè)計(jì)的保險(xiǎn)產(chǎn)品,具有一定的社會(huì)半公益性質(zhì)。

主要險(xiǎn)種:

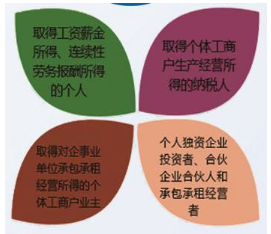

政策適用人群:

商業(yè)健康險(xiǎn)個(gè)人所得稅政策和征管操作:

2017年7月1日起,個(gè)人購(gòu)買符合規(guī)定的商業(yè)健康保險(xiǎn)產(chǎn)品,可以按照2400元/年(200元/月)的標(biāo)準(zhǔn)在稅前扣除。

單位統(tǒng)一為員工購(gòu)買的,視同個(gè)人購(gòu)買,按照單位為每一員工購(gòu)買的保險(xiǎn)金額分別計(jì)入其工資薪金,并在2400元/年(200元/月)的標(biāo)準(zhǔn)內(nèi)按月稅前扣除。

享受政策方式:

納稅人購(gòu)買符合規(guī)定的商業(yè)健康保險(xiǎn),并取得稅優(yōu)識(shí)別碼作為享受稅收優(yōu)惠政策的依據(jù),依法享受政策。

優(yōu)惠內(nèi)容:

自2017年1月1日至2019年12月31日,將小型微利企業(yè)的年應(yīng)納稅所得額上限由30萬(wàn)元提高到50萬(wàn)元,對(duì)年應(yīng)納稅所得額低于50萬(wàn)元(含50萬(wàn)元)的小型微利企業(yè),其所得額減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

享受條件:

1.小型微利企業(yè):是指從事國(guó)家非限制和禁止行業(yè),并符合下列條件的企業(yè)

(1)工業(yè)企業(yè),年度應(yīng)納稅所得額不超過(guò)30萬(wàn)元,從業(yè)人數(shù)不超過(guò)100人,資產(chǎn)總額不超過(guò)3000萬(wàn)元;

(2)其他企業(yè),年度應(yīng)納稅所得額不超過(guò)30萬(wàn)元,從業(yè)人數(shù)不超過(guò)80人,資產(chǎn)總額不超過(guò)1000萬(wàn)元。

2.應(yīng)納稅所得額:

自2017年1月1日至2019年12月31日,年應(yīng)納稅所得額低于50萬(wàn)元(含50萬(wàn)元)。

納稅人銷售或者進(jìn)口下列貨物,稅率為11%:

農(nóng)產(chǎn)品(含糧食)、自來(lái)水、暖氣、石油液化氣、天然氣、食用植物油、冷氣、熱水、煤氣、居民用煤炭制品、食用鹽、農(nóng)機(jī)、飼料、農(nóng)藥、農(nóng)膜、化肥、沼氣、二甲醚、圖書、報(bào)紙、雜志、音像制品、電子出版物。

延續(xù)的增值稅優(yōu)惠政策:

(一)有線電視收視費(fèi)免征增值稅政策

(二)新疆國(guó)際大巴扎項(xiàng)目免征增值稅政策

(三)重點(diǎn)群體創(chuàng)業(yè)就業(yè)扣減增值稅政策

(四)退役士兵創(chuàng)業(yè)就業(yè)扣減增值稅政策

(五)對(duì)金融機(jī)構(gòu)農(nóng)戶小額貸款利息收入免征增值稅

物流企業(yè)享受稅收優(yōu)惠的具體內(nèi)容:

物流企業(yè)自有的倉(cāng)儲(chǔ)設(shè)施用地,不管是自用還是出租,只要是用于符合條件的大宗商品存儲(chǔ),就給予減按所屬土地等級(jí)適用稅額標(biāo)準(zhǔn)的50%計(jì)征城鎮(zhèn)土地使用稅的優(yōu)惠。該項(xiàng)優(yōu)惠政策的延續(xù)期限暫定為3年,自2017年1月1日至2019年12月31日。

享受稅收優(yōu)惠的物流企業(yè)的界定:

至少?gòu)氖聜}(cāng)儲(chǔ)或運(yùn)輸一種經(jīng)營(yíng)業(yè)務(wù),為工農(nóng)業(yè)生產(chǎn)、流通、進(jìn)出口和居民生活提供倉(cāng)儲(chǔ)、配送等第三方服務(wù)的物流企業(yè);且在工商部門注冊(cè)登記營(yíng)業(yè)執(zhí)照文本中注有物流、倉(cāng)儲(chǔ)或運(yùn)輸?shù)淖謽印?/span>

享受稅收優(yōu)惠的倉(cāng)儲(chǔ)設(shè)施用地的界定:

同一倉(cāng)儲(chǔ)設(shè)施占地面積必須在6000平方米(含6000平方米)以上,且存儲(chǔ)的是大宗商品。

享受稅收優(yōu)惠的大宗商品界定:

大宗商品,是指與人民生活和生產(chǎn)密切相關(guān)的農(nóng)產(chǎn)品和農(nóng)業(yè)生產(chǎn)資料 、礦產(chǎn)品和工業(yè)原材料 。

不屬于稅收優(yōu)惠范圍的用地:

物流企業(yè)儲(chǔ)存食品、飲料、藥品、醫(yī)療器械、機(jī)電產(chǎn)品、文體用品、出版物等工業(yè)制成品的土地。

物流企業(yè)的辦公、生活區(qū)用地及其他非直接從事大宗商品倉(cāng)儲(chǔ)設(shè)施的用地。

在建或未投入使用的倉(cāng)儲(chǔ)設(shè)施用地。

非物流企業(yè)的內(nèi)部倉(cāng)庫(kù)用地。